Rundum-Schutz

Mit der Basis-Rente entscheiden Sie sich für die richtige Altersvorsorge und vermeiden Geldsorgen im Ruhestand. Um erfolgreich ein finanzielles Polster aufzubauen, brauchen Sie eine gute Rendite. Der Staat hilft Ihnen dabei. Das ist in einer Zeit wie dieser wichtig, in der die Zinsen niedrig sind. Nutzen Sie die staatliche Altersvorsorge als Rendite-Extra, um für später vorzusorgen. Fangen Sie jetzt an, Ihre Altersvorsorge selbst zu gestalten. Profitieren Sie dabei gleichzeitig von attraktiven Steuervorteilen.

Um das Video starten zu können, wird externer Inhalt der Videoplattform Youtube geladen. Youtube ist ein Angebot von Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irland („Google“). Mit der Nutzung von Youtube erhebt Google Daten zur Bereitstellung des Dienstes, daneben für Zwecke der Werbung, Marktforschung und/oder bedarfsgerechten Gestaltung seiner Services, wobei ggf. auch Informationen aus anderen Google-Diensten verknüpft werden. Mehr Information zu Googles Umgang mit dem Datenschutz.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass Ihre personenbezogenen Daten durch Google verarbeitet werden und möglicherweise in Drittländer (z. B. die USA) übermittelt werden, in denen das Risiko eines nicht mit dem EU-Standard vergleichbaren Datenschutzniveaus besteht.

Mit Klick auf „Akzeptieren“ willigen Sie ein, dass durch das Google-Angebot YouTube Daten erhoben und (u.a.

in das Drittland USA) übermittelt werden.

Dies geschieht nicht nur zur Bereitstellung des Videos, sondern auch für Zwecke der Werbung, Marktforschung und

zur Gestaltung der Google-Services. Mehr…

Seit 2023 können Sie 100 % Ihrer Beiträge für Ihre Altersvorsorge in Ihrer Steuererklärung angeben.

Alleinstehende können für das Jahr 2026 insgesamt 30.826 € aufwenden. Steuerlich zusammen veranlagte Ehepartner und eingetragene Lebenspartner können insgesamt 61.652 € aufwenden. Beiträge für Pflichtversicherungen ziehen Sie vom Höchstbeitrag ab. Das sind zum Beispiel Beiträge zur gesetzlichen Rentenversicherung oder zu berufsständischen Versorgungswerken.

Die Lösung: Basisrente Vermögensaufbau & Risikoplan

* Sie genießen Steuervorteile für die Basisrente Vermögensaufbau und die Berufsunfähigkeits-Zusatzversicherung während Ihrer Ansparzeit: 100 % Ihrer Beiträge vermindern seit 2023 Ihr steuerpflichtiges Einkommen. Alleinstehende können für 2026 insgesamt 30.826 €, steuerlich zusammen veranlagte Ehepartner und eingetragene Lebenspartner können insgesamt 61.652 € aufwenden.

** Bei Rentenbeginnen ab 2058 besteuert der Staat Renten aus Basisrenten voll. Bei Rentenbeginnen bis 2058 nur teilweise. Allerdings ist der persönliche Steuersatz im Rentenalter i.d.R. niedriger als während der Erwerbstätigkeit.

Beispiel:

* Single, 30 Jahre, Angestellter, Bruttojahreseinkommen 50.000 €, keine Kinder, Bundesland NRW, rentenversicherungspflichtig, kirchensteuerpflichtig,

Krankenversicherungssatz 17,5 %, Gesamtbeitrag zur Basisrente 44.400 € (100 € monatlicher Beitrag x 12 x 37 Jahre)

** Die Förderquote ist die durchschnittliche Steuerersparnis in Prozent der Beiträge zur Basisrente (inkl.BUZV) bis zum gewünschten Renteneintrittsalter (gerundet).

Mit dem Schieberegler bestimmen Sie Ihre Anlagestrategie selbst. Das gilt für Ihre Beiträge und Ihr Guthaben. Sie können zwischen vier Anlagemöglichkeiten wählen:

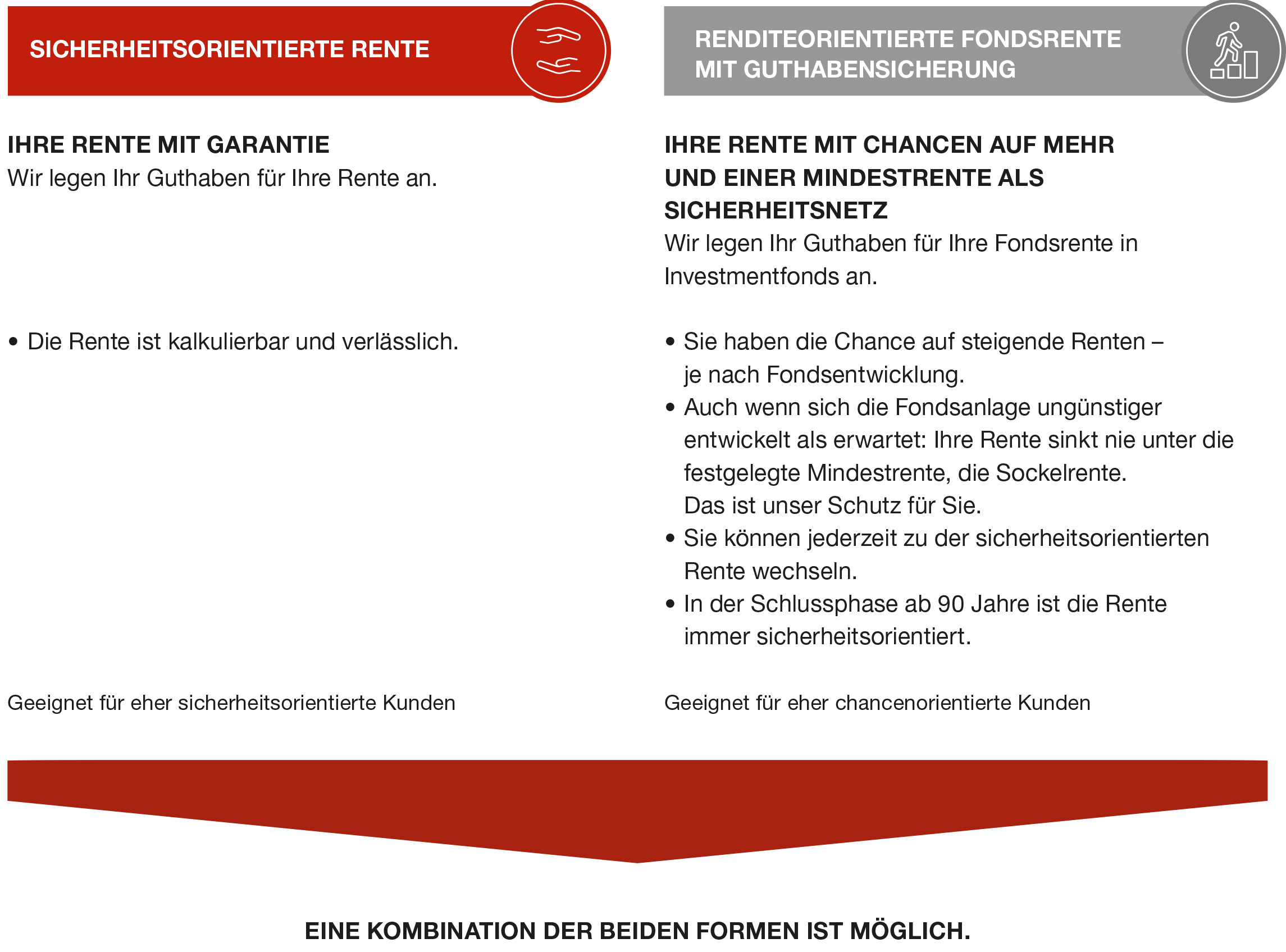

Schutzschirm für Ihren Vermögensaufbau

Ihre Rente ist kalkulierbar und verlässlich.

Attraktive Fondspalette

Mit unserer Fondspalette stellen wir Ihnen hochwertige Fonds starker Partner zur Verfügung.

Sie zahlen keine extra Gebühr für den Kauf der Fonds (Ausgabeaufschlag).

Sie können jederzeit Ihre Fonds innerhalb unserer Fondspalette wechseln.

Anlegen wie die Profis

Profitieren Sie von zwei innovativen Fonds:

Anlage in reale Vermögenswerte und Anlage in mittelständische Unternehmen über private Darlehen.

Legen Sie Ihr Geld so an, wie es sonst nur professionelle Anleger können.

Eine glänzende Beimischung.

Wir kaufen für Sie Gold.

Wir beteiligen Sie an der Wertentwicklung des Goldes.

* Wir können nicht gewährleisten, dass Sie Ihre Anlageziele erreichen oder sich Ihre Ertragserwartungen erfüllen.

Wir bieten Ihnen für Ihre Fondsanlage eine hochwertige Auswahl an Fonds mit unterschiedlichen Anlagemöglichkeiten.

Beispielsweise Portfolio-Strategien, die es ausschließlich bei der Generali Deutschland Lebensversicherung AG gibt.

Weltweite Anlagestrategien

Weltweite Anlagestrategien mit Schwerpunkt auf Wachstumsaktien

(inkl. Nebenwerte und Emerging Markets)

Weltweite Anlagestrategien mit Fokus auf Dividenden

Europäische Kapitalmärkte

Verschiedene Anlageklassen (Zielquote ca. 60 % Aktien und 40 % Anleihen)

Die Fondsgesellschaft ist verantwortlich für die Auswahl der Zielfonds in den einzelnen Strategien.

Quelle für die Aussagen zu den Fonds: Meritum Capital Managers GmbH, Stand Januar 2026

Generali Exklusiv Fonds – zwei attraktive Anlagemöglichkeiten für Ihren Vermögensaufbau

Durch die beiden Exklusiv Fonds können Sie sich indirekt an alternativen Anlageformen beteiligen. Die Fonds können als Beimischung das Verhältnis von Risiko und Ertrag in der Kapitalanlage verbessern. Sie eignen sich als wachstumsorientierter Anlagebaustein in der Altersvorsorge wie z. B. in der Rentenversicherung.

Weitere Informationen zur Exklusivanlage.

Quelle für die Aussagen zu den Fonds: Generali Asset Management S.p.A. SGR Stand Januar 2026

Unsere Goldanlage ist beispiellos arm deutschen Versicherungsmarkt.

Gold ist ein einzigartiges und edles Metall. Es hat sich seit mehr als 2.500 Jahren als Tausch- und Zahlungsmittel bewährt. Mit Gold konnte man sich schon immer etwas leisten.

* Die dahinterliegende Rechtsform ist die Heraeus Metals Germany GmbH & Co. KK

Genießen Sie Ihre lebenslange Rente - wir bieten Ihnen starke Alternativen für die Anlage Ihres Guthabens. Das Beste: Sie entscheiden erst zu Rentenbeginn, welche Form Sie wünschen.

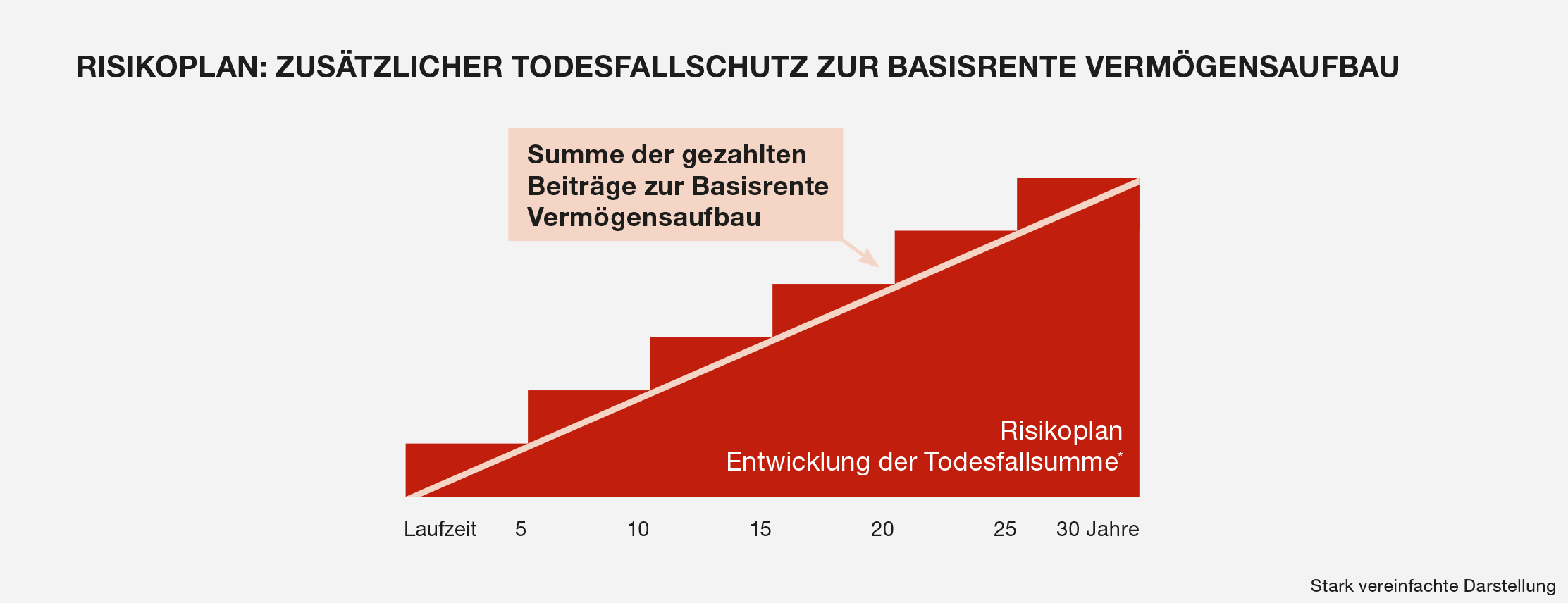

Wählen Sie zusätzlich zu Ihrer Basisrente Vermögensaufbau den Risikoplan.

Der Risikoplan ist eine separate Risikolebensversicherung. Mit diesem bauen Sie einen zusätzlichen Todesfallschutz* zu Ihrer Basisrente auf. Ihr Plus: Diese Absicherung ist mit nur einer Gesundheitsfrage möglich.

Sie zahlen einen günstigen Beitrag.

Sie können Sonderzahlungen in Ihre Basisrente Vermögensaufbau einzahlen. Auch den Todesfallschutz im Risikoplan können Sie entsprechend erhöhen - ohne Gesundheitsprüfung. Dies gilt für bis zu fünf Sonderzahlungen in Ihre Basisrente.**

* Bei Tod in den ersten fünf Versicherungsjahren (Wartezeit) zahlen wir die volle Todesfallsumme, wenn die versicherte Person innerhalb eines Jahres an den Folgen eines Unfalls (gemäß den Bedingungen) stirbt. Voraussetzung ist, dass sich der Unfall nach Vertragsbeginn ereignet hat. Was bekommen die Bezugsberechtigten, wenn die versicherte Person während der Wartezeit aus einem anderen Grund verstirbt? Sie erhalten die Summe der für diesen Versicherungsvertrag gezahlten Tarifbeiträge.

** Fünf Erhöhungen bis zu maximal 5 % der Todesfallsumme des Risikoplans zur Basisrente sind möglich. Sie müssen hierfür jeweils einen zusätzlichen einmaligen Beitrag zahlen. Die Wartezeit beginnt nicht neu.

Hier finden Sie weitere Tipps und Ratschläge passend zum Thema

Die Berater der Deutschen Vermögensberatung (DVAG) helfen, die für Sie richtigen Produkte zu wählen:

Finden Sie einen Berater der Deutschen Vermögensberatung (DVAG) in Ihrer Nähe

Im Rahmen unserer Rentenversicherungen stehen Ihnen je nach Produkt die unterschiedlichsten Anlagemöglichkeiten für Ihren Sparbeitrag zur Verfügung. Statt der konventionellen Anlage wollen Sie vielleicht ganz oder teilweise in Fonds investieren?

Hierzu bietet Ihnen die Generali Deutschland eine attraktive Fondsübersicht. Je nachdem, welche Anlage oder welches Produkt Sie wählen, können Sie in eine Auswahl der nachstehenden Fonds investieren.

Die nachstehenden Dokumente der Fondsgesellschaften können aktueller sein als die Vertragsbedingungen und Kundeninformationen, die wir Ihnen vor Antragstellung in Textform mitgeteilt haben.

Fondsname | Vorvertragliche Informationen zu den Nachhaltigkeitsmerkmalen des Finanzproduktes** | Informationen nach Artikel 10 der EU-Transparenzverordnung |

|---|---|---|

Sonstiges Sicherungsvermögen der Generali Deutschland Lebensversicherung AG |

Aktueller Rückgabepreis für die Anlage in Gold

* Internationale Wertpapierkennnummer (englisch International Securities Identification Number)

**Vorvertragliche Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten oder Vorvertragliche Informationen zu den in Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten

Rechtlicher Hinweis: Mit diesen Informationen zeigen wir Ihnen beispielhaft, was Sie bei uns absichern können. Ihr persönlicher Versicherungsschutz ergibt sich aus Ihren individuellen Vertragsunterlagen und den Versicherungsbedingungen.

Sie haben Fragen oder Wünsche? Sprechen Sie mit einem Experten der Deutschen Vermögensberatung (DVAG).